微众银行于2014年正式开业,总部位于广东深圳,是国内首家互联网银行。其中,腾讯占有30%的股份,为最大的单一股东。上周我发布了网商银行2021年的年报点评后,有粉丝希望我也能够分析一下微众银行。微众和网商背后分别站着腾讯和阿里两位互联网巨人。所以,我自己也对微众银行有点兴趣。

周末抽时间下载了微众银行2021年的年报。虽然,微众银行也不是上市银行。但是明显微众银行的年报披露信息要比网商银行多一些。

营收分析

首先我们看一下微众银行的营收数据。根据微众银行2021年年报披露:营业收入269.89亿元,同比增长35.75%。其中,净利息收入179.82亿元,同比增长33.6%。手续费收入87.08亿元同比增长35.22%。净利润68.84亿元,同比增长38.87%,更多的数据参考如下表1所示:

表1

微众银行的损益表看起来已经逐渐向优秀的传统型银行靠近了。首先收入增速随着规模的扩张逐渐慢了下来。营收的增速和规模增长相匹配,当一家基本没有网点的互联网银行资产规模已经接近一家中等规模城商行,它的细分市场开拓的增速逐渐放缓是必然的。毕竟微众银行的客户群体已经达到3.2亿,客群的扩张接近饱和。毕竟你不能指望中老年人会相信一家没有网点的互联网银行。特别是在最近出了一些互联网金融机构的网上存款不能兑付之后,人们的避险情绪会更倾向于国有大型银行。

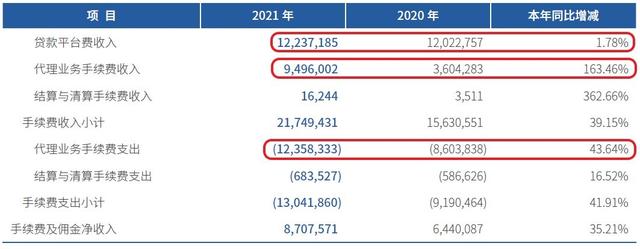

从收入结构看,微众银行是非常健康的。手续费收入占营收的比例达到了32.26%已经和上市银行的龙头招商银行不相上下。但是,我看了微众银行的手续费收支结构后,感觉微众银行跟大型商业银行相比还是有差距的。微众银行的手续费收支结构如下图1所示:

图1

从图1中可以看到,微众银行的手续费收支是相对比较简单的。收入主要就2大块:贷款平台费收入和代理业务手续费收入;支出也是两大块:代理手续费支出和结算清算支出。这其中贷款平台费收入122.37亿,但是同比增长缓慢。这块收入感觉类似于传统银行的息改费。也就是说贷款平台费本身是依赖于信贷资产的,并不是无风险收入。

另一块,代理业务手续费表面上看增长非常迅猛,但是实质上这是一块亏钱的业务。由于没有代理业务手续费的细节,所以不清楚这一块的支出为什么这么高。手续费收入的同比增长主要是代理业务亏损减少贡献的。

最后结算于清算手续费支出6.84亿,这一块估计主要是微信支付连接银行卡消费或充值时,银行对微信支付体系的收费。

根据上面的分析,可以给出的结论是微众银行的手续费收入主要是贷款息转费的障眼法。

由于微众银行没有披露净息差,所以接下来我要自己算一下生息资产的收益率,负债成本和净息差。这就需要我们先进行资产分析,确定生息资产和付息负债的规模。

资产分析

根据微众银行2021年年报,总资产4387.48亿同比增长26.65%,其中贷款及垫款2538.87亿同比增长30.19%。总负债4110.24亿同比增长26.31%,其中吸收存款3028.74亿同比增长15.24%。更多的数据如下表2所示:

表2

从表2中可以看到,微众银行的生息资产比例是很高的2021年生息资产4218.69亿。付息负债2021年3839.52亿。微众银行的资产负债表相比上周分析的网商银行要健康,主要体现在存款占比更高,存放央行更少,贷款占比更高。同样是4300亿左右的规模,微众银行存款比网商银行多了约1000亿,存放央行少了约300亿,贷款多了接近800亿。这说明,微众银行吸收的公众存款更多,而不是依赖背后电商平台的备付金转存央行。

净息差分析

拿到了损益表中的利息收入,利息支出和资产负债表中的生息资产和付息负债的数据。我们就可以计算净息差了。如下表3所示:

表3

在表3中,生息资产平均余额是用表2中生息资产2021年和2020年金额求算术平均得到的。付息负债也是用类似的方法计算2021和2020年的平均值。从生息资产收益率看,这个水平已经接近于一般银行信用卡贷款的收益率水平。但是不要忘记这里面还包含了占比约25%的存放央行资产,这部分资产的收益率平均在1%左右。所以,实际上贷款的平均收益率应该在9%左右。付息负债的成本为2.29%基本和普通银行的负债成本相差不多。净息差估算为4.78%,远高于国内上市银行的水平。

不良分析

微众银行披露了较多的不良资产信息,这点有利于我们进行资产质量分析。根据2021年年报,微众银行不良贷款31.67亿,不良率1.2%,关注贷款37.01亿关注率1.41%。2020年不良贷款23.97亿,不良率1.2%,关注贷款14.24亿,关注率0.71%。

2021年全年微众银行核销贷款54.62亿,叠加不良贷款增量7.7亿。所以,新生成不良贷款至少为62.32亿。微众银行不良贷款覆盖率467.46%,拨贷比5.63%。

从静态数据看微众银行除了新生成不良率较高外,其他资产质量和风险抵补的指标还是不错。但是这里面有2个潜在的问题:1,2021年关注率上升比较快,这一块是不良的蓄水池。2,在资产快速扩张的过程中,不良资产是比较容易被稀释的。一般一笔贷款放出去,前3-6个月是很少出现违约的,但是随着时间增长,违约率开始上行。但是,贷款从放出的第一个月就开始产生利息收入。这就是我们常说的利润牵制,不良后置。这种特性使得快速扩张的银行资产质量问题很容易被掩盖。但是,一旦资产扩张放缓,资产质量问题就会开始突显。

综合分析

微众银行2021年ROA为1.75%,ROE为28.24%。这个指标远高于国内上市的银行。究其原因主要是得益于微众银行超高的净息差。微众银行整体指标非常优秀显著高于同等规模的网商银行,也高于目前上市银行的龙头招行。它的模式和没有上市的台州银行非常相似(高收益高风险)。之前有看过台州银行的报表,潜在的问题是盈利能力随经济周期波动较为明显。

微众银行随着规模的增大,大股东的网络流量红利也吃得差不多了。后面,规模增速放缓是大概率事件。剩下的问题就是:1,不良资产在规模增长放缓后是否会出现爆发。2,如此高的净息差是否可持续。

关于网约车问题,添加 微信: gua561 备注:备注问题!

如若转载,请注明出处:https://www.didizcw.com/6274.html